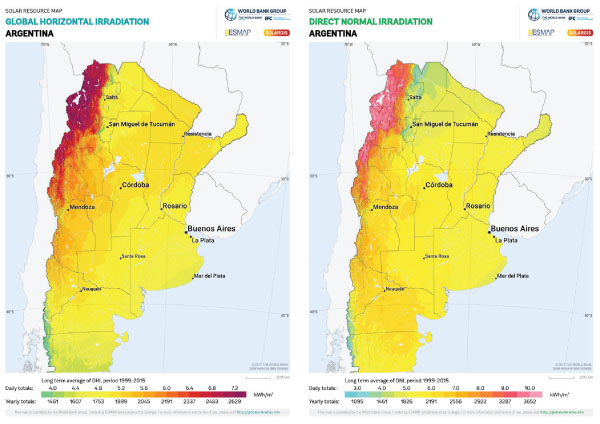

Figura 1. Niveles de irradiación solar (Global Solar Atlas, 2017) Como se puede observar en los mapas de la figura 1, las áreas con mayores niveles de irradiación están en el noroeste del país, en las provincias de Jujuy, Salta, Catamarca, La Rioja y San Juan. Los promedios en estas regiones pueden alcanzar entre 2.400 a 2.700 kilowatts-hora por metro cuadrado de irradiación horizontal global (GHI, por sus siglas en inglés). NOA es también una zona caliente para el desarrollo solar del programa RenovAr, con reglas específicas para moderar la centralización desordenada de proyectos fotovoltaicos en el área. Figura 1. Niveles de irradiación solar (Global Solar Atlas, 2017) Como se puede observar en los mapas de la figura 1, las áreas con mayores niveles de irradiación están en el noroeste del país, en las provincias de Jujuy, Salta, Catamarca, La Rioja y San Juan. Los promedios en estas regiones pueden alcanzar entre 2.400 a 2.700 kilowatts-hora por metro cuadrado de irradiación horizontal global (GHI, por sus siglas en inglés). NOA es también una zona caliente para el desarrollo solar del programa RenovAr, con reglas específicas para moderar la centralización desordenada de proyectos fotovoltaicos en el área.

La geografía favorece el desarrollo de proyectos solares, pero no es suficiente. El marco regulatorio, político y económico es un factor decisivo.

Datos macroeconómicos de Argentina según el Banco Mundial, 2017

-

Superficie: 2.784.000 km²

-

Población: 43,85 millones

-

Densidad poblacional: 16 personas/km²

-

Crecimiento poblacional: 1% anual

-

PBI (2016): $ 545,5 billones

-

PBI per capita (2016): $ 12.449

-

Crecimiento de PBI (2017): 2,9%

-

Consumo de energía per capita: 3.052 kWh per capita (2014)

-

Emisiones de dióxido de carbono: 4,75 ton per capita

-

Inflación: 24,8% (2017), se espera 15% (2018), 10% (2019), 5% (2020)

-

Corrupción: 36 (siendo 0, muy corrupto y 100, muy limpio)

-

Tasa de crédito: B+/B2

-

Viabilidad para negocios: 117 (siendo 1, regulación amigable)

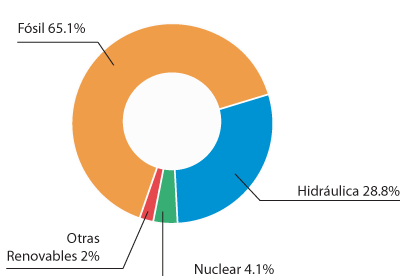

Figura 2. Generación neta del mercado eléctrico mayorista Figura 2. Generación neta del mercado eléctrico mayorista

Análisis FODA para la

Debilidades

-

Hasta fines de 2016, se han desarrollado solo ocho megawatts de energía solar

-

El entorno económico, político y de negocios aún atraviesa una reforma radical a largo plazo (lo que resulta en una reducción del PBI, inflación elevada, medidas de austeridad antipopulares)

-

Subsidios a la energía muy elevados, aunque en descenso

Amenazas

-

Negocios: regulaciones poco amigables; altos promedios de corrupción; crecimiento económico negativo

-

Estabilidad legislativa y gubernamental, con un potencial regreso del gobierno populista anterior

Fortalezas

-

El Gobierno está en marcha para las energías renovables

-

Los objetivos apuntan a ocho por ciento en 2018, y veinte en 2025 de capacidad energética proveniente de renovables

-

Alto y creciente consumo per capita

-

Esquema de apoyo extenso para desarrolladores de proyectos renovables, con alto riesgo de reducción de medidas

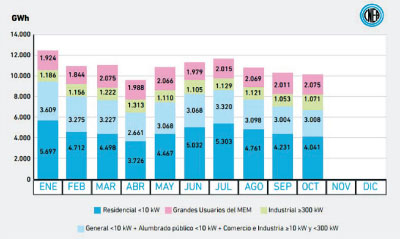

Figura 3. Demanda por sector 2017 Figura 3. Demanda por sector 2017

Oportunidades

-

Se esperan grandes proyectos de las rondas de RenovAr entre 2017 y 2019

-

Dos incentivos de impuestos para renovables: reembolso del IVA y depreciación acelerada

-

La ley sobre generación distribuida se asentará durante 2018

-

Contratos de compra-venta de energía directamente con clientes para conocer sus objetivos de energías renovables

Base económica

En general, la economía argentina ha mostrado resultados fluctuantes durante la década pasada, con alternancias de crecimiento y decrecimiento industrial.

A menudo, el sector industrial mostró números negativos de crecimiento; a pesar de ello, los indicadores recientes apuntan a un retorno al crecimiento. A la vez, Moody elevó el promedio de crédito para Argentina. En consonancia con este marco macroeconómico, las reformas están empezando a mostrar distorsiones a largo plazo en la economía, y la probabilidad es que estas reformas pronto respaldarán el retorno reciente al crecimiento económico (Moody, 2017).

Por el momento, la economía aún está luchando para adaptarse completamente a algunas medidas necesarias, aunque dolorosas tomadas por la administración actual, como recorte a subsidios de energía y gasto público. Estas medidas causaron que se disparara la inflación y se debilitara la economía el año pasado. Sin embargo, con algunos titubeos, volvió a crecer, una señal de que cambios tales como reducción de impuestos, desregulación y eliminación de controles para ciertos sectores están dando sus frutos (Focus Economics, 2017). Si las reformas radicales prueban ser exitosas en el largo plazo, esto podría significar el final de una larga historia en el país de inestabilidad financiera y promedios altos de inflación.

Objetivos energéticos, proyectos y capacidad instalada

Como se ve claramente en la figura 2, Argentina aprovecha recursos hídricos. Estas son plantas hídricas muy grandes construidas antes del cambio de siglo. Actualmente, el país aún suma algunas represas de menor tamaño, también bajo RenovAr. Las plantas hídricas por debajo de los cincuenta megawatts también están contabilizadas en Otras Renovables.

El gas natural juega un rol significativo en la mezcla energética, con el proyecto Vaca Muerta en marcha como un primer ejemplo del rol que dicho recurso continuará jugando en el futuro. Es interesante notar que el rol del petróleo, el diésel y el carbón es relativamente pequeño actualmente. Además, la potencia nuclear también gana terreno lentamente.

En términos de renovables, Argentina está claramente en el camino de convertirse en un mercado emergente de energía renovable. Cuando se observa la situación actual, sin embargo, el rol de eólica y solar es mínimo. Si se excluye la hidroeléctrica a gran escala, las renovables representan poco más del dos por ciento. Esto lleva a que el objetivo del gobierno de ocho por ciento en 2018 sea bastante ambicioso, pero con la gran cantidad de proyectos en construcción quizá sea posible.

Especialmente la energía solar apenas jugó un papel hasta fines de 2016 con solo ocho megawatts instalados. Esto tiene intenciones de incrementarse rápidamente en tanto que los primeros proyectos están actualmente en construcción y pronto alcanzarán el estado de COD (fecha de operación comercial, por sus siglas en inglés). Además, en la segunda ronda de RenovAr, se han sumado otros diecisiete proyectos solares en dos fases.

La demanda de electricidad en Argentina está distribuida como sigue en diferentes sectores: cerca del cuarenta por ciento se utiliza para el sector residencial, solamente el diez por ciento para el industrial, y cerca del treinta por ciento para el sector en general, como iluminación pública, y el veinte por ciento restante, para grandes usuarios comerciales, tal como se muestra en la figura 3.

Marco regulatorio

La situación de las energías renovables fue revisitada y establecida en la Ley 27.191, en donde el objetivo de ocho por ciento en 2016 se extendió a 2018. La ley estableció un marco promocional para fuentes de energía renovables en el país y preparó el camino para las licitaciones de RenovAr. Además, se crearon cuatro nuevos objetivos:

-

doce por ciento en 2019

-

dieciséis por ciento en 2021

-

dieciocho por ciento en 2023

-

veinte por ciento en 2025

Junto a la regulación (decreto 531/2016) el gobierno local anunció se anunció la transferencia de 811 millones de dólares al FODER (Fondo Fiduciario para el Desarrollo de Energías Renovables). Asimismo, la ley establece algunos beneficios importantes, por ejemplo a) exenciones de impuestos para la importación de productos y bienes para proyectos renovables; b) obligación para grandes usuarios (más de trescientos kilowatts de demanda) de cubrir su demanda con fuentes renovables, y 3) la creación de FODER para apoyar la financiación de proyectos.

Por otro lado, el gobierno de Argentina se ha comprometido a reducir las emisiones de gases de efecto invernadero (GEI) en un quince por ciento por debajo del escenario de operaciones normales (BAU) para 2030, y condicionalmente a recortar GEI en un treinta por ciento. Acciones vinculadas este objetivo incluyen la promoción y forestación sostenible, eficiencia energética, biocombustibles, energía nuclear y energías renovables. El objetivo adicional depende principalmente del éxito del financiamiento y el desarrollo tecnológico.

Licitaciones

Las licitaciones que jugaron el mayor rol, hasta ahora, en el desarrollo de energía renovables en Argentina son las que se mencionan a continuación.

-

GENREN (2009). El proceso de licitación GENREN fue el primero en Argentina para energías renovables, pero no fue exitoso. Se lanzó en 2009 y recibió ofertas por 1,4 gigawatts, firmó contratos por 895 megawatts, de los cuales solo concluyeron 128.

-

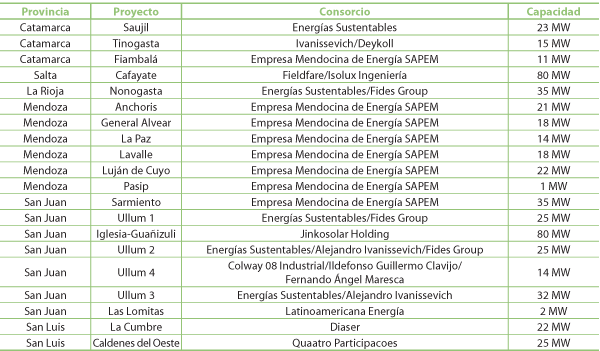

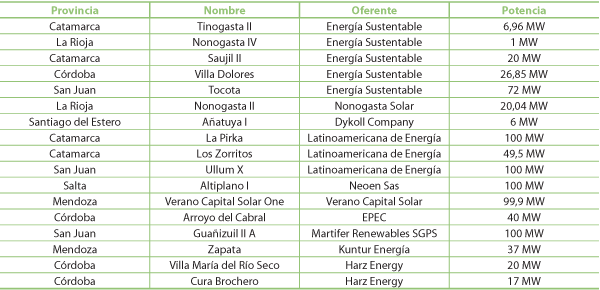

Ronda 1 y 1,5 de RenovAr. En la segunda mitad de 2016, el país llevó a cabo la ronda 1 de RenovAr y luego la 1,5, que recibieron propuestas por 2,4 gigawatts de renovables. Se espera que los proyectos ganadores estén en funcionamiento en 2018-2019. Su éxito se basó en ofrecer condiciones financieras más seguras, la constitución de FODER y ciertas garantías respaldadas por el Banco Mundial. De estas rondas, actualmente hay seis proyectos solares en construcción que comenzarán a operar durante 2018. Por último, 24 proyectos solares fotovoltaicos ganaron en dichas rondas.

-

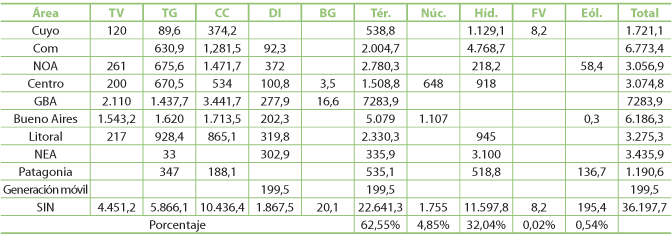

Ronda 2 de RenovAr (2017). La segunda ronda de RenovAr cerró en noviembre de 2017 con 76 proyectos solares con una capacidad de 3,8 gigawatts. Doce de los proyectos, que cubren 556.8 megawatts, fueron seleccionados. Varios desarrolladores importantes de energías renovables participaron de la licitación, pero se retiraron luego de la caída de precios. En noviembre, cinco proyectos solares más fueron galardonados en la segunda fase de RenovAr 2. Ahora, la capacidad solar excede los 2.000 megawatts. La capacidad fotovoltaica está ahora en 1.732 megawatts repartidos entre los 41 proyectos seleccionados. Dados los promedios de radiación solar, primero se seleccionaron los proyectos en NOA y Cuyo. Cien megawatts serían para “otras” regiones.

Perspectiva 2018

Argentina permanece como un mercado naciente de energía renovable que inició su camino con las primeras rondas de RenovAr, cuyos proyectos estarán terminados este 2018. Con los primeros proyectos actualmente en construcción, hay un enorme cantidad de trabajo que hacer para alcanzar las fechas de COD propuestas, especialmente cuando se trata de lograr un cierre financiero para proyectos seleccionados y la construcción de plantas de energía. Sin experiencia real o infraestructura de proyectos fotovoltaicos, los primeros son verdaderos pioneros. Lo que comienza con las licitaciones para renovables se puede traducir luego en una ley de generación distribuida, que se espera que entregue a la red otros cien a 150 megawatts en 2019. Se espera que la nueva tome fuerza durante 2018, y permitirá a los propietarios de sistemas fotovoltaicos comerciales y residenciales entregar electricidad a la red en base a algún mecanismo de facturación. Otro motor posible para una mayor expansión es el mercado para compradores comerciales e industriales.

A través de PPA corporativas y de autogeneración, muchos desarrolladores e instaladores están apostando por el crecimiento en este campo, gracias al objetivo de energías renovables obligatorio para estos grandes usuarios de energía. Es probable que una tercera ronda de RenovAr tenga lugar bajo un esquema PPP en 2018. Y por último, la reducción adicional de los subsidios a la energía (principalmente gas y electricidad) aumentará la competitividad de costos de la energía solar fotovoltaica y proporcionará más incentivos para el crecimiento de esta tecnología en Argentina en los próximos años.

|

|

|