El 28 de julio pasado, el Grupo Melec llevó a cabo una reunión para informar los avances del Estudio de Mercado de Materiales Eléctricos 2016

En la sede de CADIME (Cámara Argentina de Distribuidores de Materiales Eléctricos) se reunieron integrantes de la comisión directiva, asociados, colegas, proveedores y profesionales de la consultora Claves Información Competitiva a fin de anticipar los avances parciales obtenidos en el estudio de mercado, informe del Indicador Mensual de Ventas de Productos Eléctricos y poder escuchar un informe sobre importaciones desarrollada por el presidente de CIRA (Cámara de Importadores de la República Argentina).

La apertura del encuentro la realizó el presidente de CADIME, Néstor Bachetti, con palabras de agradecimiento por la importante concurrencia al evento, haciendo mención especial de aquellos proveedores y asociados que colaboran y participan activamente en el proyecto, como así también agradeció la participación en esta reunión del presidente y gerente general de CIRA. Resaltó el compromiso de la Cámara en desarrollar este proyecto, cuya primera versión fue presentada en el año 2014 y pretende transformarse en una referencia de consulta permanente de nuestro sector. Dicho lo cual invitó a los profesionales a desarrollar los datos obtenidos.

Importaciones

El presidente de CIRA, Rubén Oscar García, expuso la problemática de las importaciones, refiriéndose a la evolución de los permisos con el régimen de las DJAI que continúan ingresando pendientes y las licencias no-automáticas que no se han ni mejorado ni agilizado con la administración actual.

Asimismo, el mercado sigue sufriendo el desabastecimiento de insumos y elementos necesarios para el armado de productos y desarrollo de líneas de producción, afectando también la exportación.

Basó su exposición en la historia de las importaciones, que CIRA desarrolló en un libro dedicado al tema, que fue distribuido entre los presentes.

Como dato complementario, informamos que las importaciones del sector eléctrico, electrónico e iluminación, cuyo peso en las ventas oscila en el cincuenta y seis por ciento (56%) frente a la producción nacional, cayeron un 7,4% durante el primer semestre y en 2015 habían subido un 8,9%.

Presentación de Claves

El presidente de Claves, Dr. Nelson Pérez Alonso, desarrolló la introducción general y explicó la metodología de trabajo para realizar las encuestas y consultas a los distribuidores adheridos, que van conformando los datos que integrarán el estudio de mercado 2016. Al respecto, cada profesional de Claves expuso sobre cada tema a su cargo.

Avances del estudio de mercado

El licenciado Fabricio Terzano realizó la presentación de los avances del estudio de mercado, de donde surgen los siguientes datos y comentarios:

Según el estudio, el cual consideró los principales actores del mercado (fabricantes) y del canal distribuidor, en la oferta de materiales eléctricos en media y baja tensión, se revela en forma que el peso de los segmentos o participación porcentual de conductores (cables), automatización y comando, materiales de instalación e iluminación se mantienen bastante estables en el giro del negocio total a través del tiempo como se venía observando. Por su parte, se aprecia la contracción del volumen del mercado en un nueve por ciento (9%) durante este primer semestre 2016 respecto del mismo periodo de 2015, en contraste con el seis por ciento (6%) de avance en las ventas en la comparación de 2015 con 2014. En consonancia con estos valores, se puede notar que también las importaciones del sector, cuyo peso en las ventas oscila en el cincuenta y seis por ciento (56%) frente a la producción nacional cayeron un 7,4% en este semestre y en 2015 habían subido un 8,9.

Con respecto al canal de ventas, también emerge, con algunas diferencias mínimas, que la participación del canal distribuidor sigue siendo mayoritaria y alcanza el cincuenta y dos por ciento (52%) y el canal directo o venta a constructoras, industrias, desarrolladores, Estado e instaladores se eleva al treinta y seis por ciento (36%). Mientras tanto, la participación de las grandes superficies (centros de todo para el hogar e hipermercados) en la venta de materiales eléctricos no supera el diez por ciento (10%), y el dos por ciento (2%) restante corresponde a ferreterías y corralones.

Indicador mensual de ventas

El licenciado Daniel Ripari se refirió al indicador de ventas de materiales eléctricos en el canal de distribución, expresando que: el indicador permanece sin variaciones significativas hasta marzo, en terreno neutro. Recordemos que se trata de variaciones mensuales mes anterior. Las malas actuaciones de la construcción y de la industria durante los meses previos a diciembre, enero y febrero afectaron seguramente a las ventas. En abril, se logró subir un 5,7%, sustentado por los segmentos de automatización y comando y materiales de instalación. (Se destacan acá el crecimiento de bandejas portacables y caños con el cincuenta y un por ciento –51%– mes).

En cambio, en mayo subió tenuemente sustentado principalmente por el peso de los otros dos segmentos alternativos de cables e iluminación; en este último se destaca la duplicación del volumen de lámparas led que impulsan el segmento un trece por ciento (13%).

Por su parte, en junio el indicador creció hasta el quince por ciento (15%), apuntalado principalmente por una mejora del segmento de automatización y control, que subió cerca del cincuenta y siete por ciento (57%).

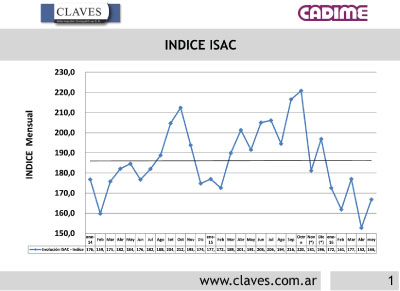

Respecto a los datos de contexto, el ISAC, que mide la evolución del sector de la construcción, el periodo enero-mayo acumula cerca del once por ciento (11%) de caída respecto de 2015. La obra pública acompañó esta caída con el cuarenta y tres por ciento (43%) interanual, y los despachos de cemento acumulan también el trece por ciento (13%) de retroceso. Por último, el empleo del sector cayó en el mismo periodo otro diez por ciento (10%) con una pérdida significativa de trabajadores. Lo notable en este periodo fue el crecimiento de los permisos de construcción, que subieron un 4,5%, por lo cual este indicador, que cubre más del cincuenta por ciento (50%) de la superficie del país, anticipa nueva obras y prevé alguna mejora en el sector en lo que falta del año. En consecuencia se espera que el sector construcción morigere estos niveles y termine el 2016 con una caída menor a la actual cerca del seis por ciento (6%).

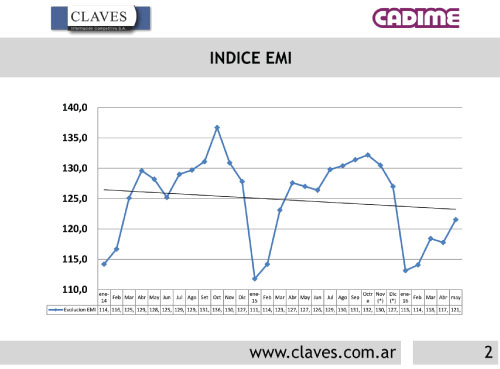

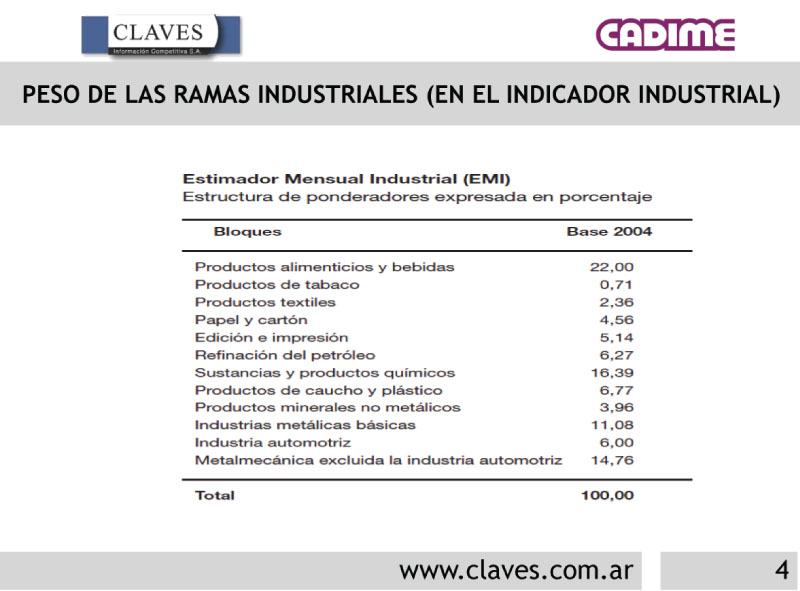

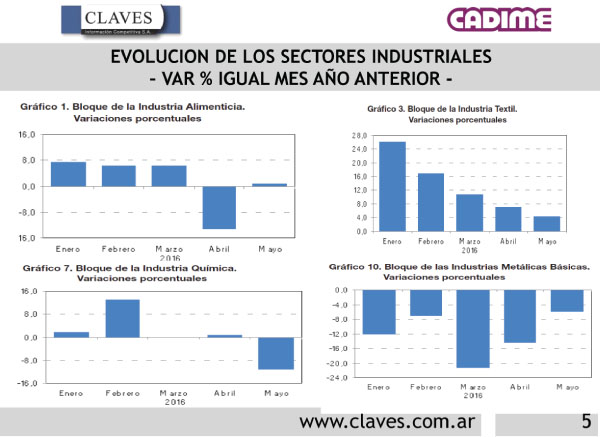

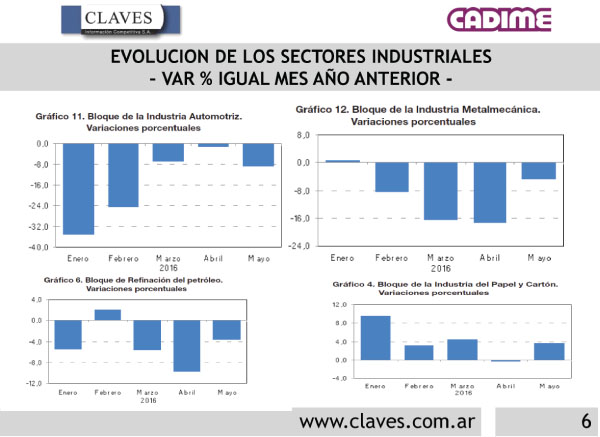

Por su parte, la industria acumula un 3,1% de caída interanual a mayo. Si tomamos los datos de junio, esta caída aumenta mucho más. Sin embargo, de acuerdo al EMI (estimador mensual de la industria), hay algunas ramas, como la alimenticia, que tuvieron tres meses positivos, para luego caer en abril y mayo. También la industria textil tuvo cinco meses de variaciones positivas (promedio diez por ciento respecto de 2015) pero es una industria de poca incidencia. Por último, papel e imprenta tuvieron un buen trimestre, subiendo en promedio un cinco por ciento (5%). Por supuesto que esto contrasta con sectores muy afectados como el automotriz, que cayó en promedio un quince por ciento (15%); metálicas básicas, catorce por ciento (14%), y la metalmecánica, nueve por ciento (9%). En el medio, la industria química, de fuerte peso en la industria, tuvo sucesivos altibajos y creció muy poco.

CADIME como unidad de capacitación

El licenciado Kevin Robert, de Claves, junto a Felipe Sorrentino, de CADIME, explicaron la posibilidad que tiene la Cámara de convertirse en unidad de capacitación que contempla la SEPYME (Secretaría de la Pequeña y Mediana Empresa), para la aplicación de crédito fiscal a las actividades de capacitación para las empresas asociadas con la participación de los proveedores.

Esta operatoria se posibilita a través de CAME (Confederación Argentina de la Mediana Empresa) que está designada como ventanilla única para el desarrollo y acompañamiento en los planes que presenten sus cámaras asociadas, como es el caso de CADIME.

Es una línea de apoyo a programas de formación a través de un reintegro parcial o total de los costos de capacitación. El beneficio se hace efectivo mediante la emisión de un certificado de crédito fiscal utilizable para la cancelación de impuestos nacionales.

El programa permite a las PyME obtener reintegros por sobre la inversión que realicen en la capacitación de sus recursos humanos, ya sea en actividades abiertas, dictadas en instituciones públicas o privadas, o cerradas, como cursos a medida de la empresa.

Podrán aplicar a los programas aquellas empresas cuyas ventas totales anuales no superen los montos establecidos en el cuadro de clasificación PyME y cumplan con las disposiciones reglamentadas en la Resolución 11/2016. Las grandes empresas podrán ceder su cupo de crédito fiscal, hasta el ocho por mil de su masa salarial y hasta cuatro millones de pesos ($4.000.000) para capacitación abierta de PyME de su cadena de valor. Podrán aplicar a los programas aquellas empresas cuyas ventas totales anuales no superen los montos establecidos en el cuadro de clasificación PyME y cumplan con las disposiciones reglamentadas en la Resolución 11/2016. Las grandes empresas podrán ceder su cupo de crédito fiscal, hasta el ocho por mil de su masa salarial y hasta cuatro millones de pesos ($4.000.000) para capacitación abierta de PyME de su cadena de valor.

En ambas modalidades, las empresas podrán presentar un solo proyecto en el presente año, no estando limitada la cantidad de actividades de capacitación que contenga. No estarán habilitadas a presentar proyectos las empresas solicitantes que registren deudas fiscales nacionales y/o previsionales exigibles por la AFIP (Administración Federal de Ingresos Públicos).

|